SAP后续借记、后续贷记、贷方凭证的应用介绍 |

您所在的位置:网站首页 › 银行 贷记凭证 › SAP后续借记、后续贷记、贷方凭证的应用介绍 |

SAP后续借记、后续贷记、贷方凭证的应用介绍

|

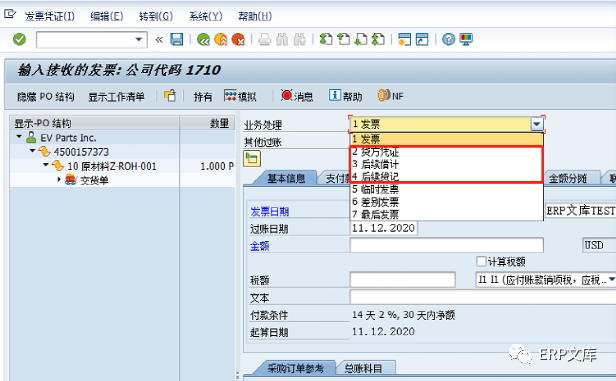

SAP-MM模块中发票校验MIRO,对于做采购或财务相关的用户都应该非常熟悉,可能每天都需要进行这业务操作处理,但是在发票校验的系统界面中,有三个使用不是很频繁的功能(如下图红色框)。

对于这三业务功能曾听有些用户抱怨SAP怎么那么麻烦啊,不就是补偿或扣供应商的钱嘛,我们之前用某ERP系统都是财务直接在总账做一笔账就完了,当然SAP也可以这么做,但那不是规范的流程,对于SAP为何要设计这样业务流程来处理这类业务,不是一两句话可以向用户解析清楚,需要结合SAP系统特点、设计这业务流程的目的来解析说明。 下面先了解下这功能的业务背景,根据会计准则存货成本应包括采购成本、加工成本和其他成本,购入存货的成本,通常包括购买价款,相关税费、运杂费、运输途中合理损耗、入库前的挑选整理费用以及其他可归属于采购成本的费用。 SAP是高度集成的系统,业务流程也以严谨和规范著称,为规范处理会计准则规定的采购相关记账要求,它把采购模块和财务模块的业务进行集成处理,一为实现自动记账,二为减少记错账几率,让即使不是很熟悉会计业务操作人员,也能很好的处理这类记账业务,当然这种高度集成也不是没有缺点,它要求前端的业务非常规范,不然出现问题财务账调整也非常麻烦,没国内一些ERP软件灵活。 回到上面处理采购的交货成本来说,实际业务中这交货成本有些是可以计划的,有些根本无法计划的,对可计划交货成本过账,SAP通过采购订单中定价的条件类型来自动记账,而对于无法计划的交货成本它设计了后续借记、后续贷记、贷方凭证的业务流程来规范处理,这样可以确保把采购订单相关的追加或减少的成本过账到正确的会计科目。 下面针对上面提到发票校验中的后续借记、后续贷记、贷方凭证三个功能用途,根据我的理解做下基本介绍,这方面实际操作和配置需要结合实际业务,每个公司可能不太一样,下面通过例子来说明这三功能点的用法,希望对大家有点帮助! 应用场景及系统操作说明 1.后续借记应用场景后续借记一般应用在已完成了发票校验入账,但后来因为一些原因需补偿一些钱给供应商,这种业务场景就可以使用后续借记来进行处理,后续借记只是增加对供应商的应付款,并不会冲销采购订单已开发票的数量。 举例说明系统操作流程: 公司2800向供应商采购100个料号为ROH-S001的商品,采购订单为:4500017488,已完成收货或发票校验记账,收货凭证为5000000224,发票校验凭证为5105609103,但后来供应商发现发票的金额少开了100元,经过协商后公司同意补付100元给供应商。 < |

【本文地址】

今日新闻 |

推荐新闻 |